本人写文章的目的,主要是为大家投资决策提供一些有益的参考,但本人没有投资咨询业务,所以一般很少写很直接的投资建议。当然,这样天马行空的文章,肯定不能满足很多朋友的期望,所以,我也尝试作一些方向性的建议。在这篇文章里,我想从土地财政入手,谈谈房地产模式之变以及后期房地产投资的看法。

1 土地财政已成经济增长不能承受之重

可能大家都知道,过去房地产行业的一个重要作用,就是为政府财政提供了极大的支持,即所谓“土地财政”。本质上,土地财政也是广义政府融资的一种方式,而政府融资的目的无外乎是发展经济、改善民生。当然,必须现实地承认,当前中国财政更多还是一种建设型财政,即财政资金支持经济发展,特别是通过基础设施建设、产业扶持等加快经济发展。

当前中国经济虽然已经成为全球第二大经济体,2016年GDP总量为美国的60%,但人均GDP仅为美国的13%,这就决定了中国在相当长的时间内仍然具有追赶型经济的特征。在中国特色的政经体制下,追赶型经济必须有相当的公共财力支撑,土地财政当然是公共财力的快捷来源之一。然而,政府也越来越意识到,在土地财政推动下的房价一路走高,确实又带了增长的负面效应,特别是在降低居民储蓄率、推高居民资产负债率之后,挤压了消费需求,提高了土地生产要素成本,这种情势之下,消费和投资都受到房地产的挤压,土地财政带来的正面效应可能已经不敌对于经济增长的负面效应,政府出手遏制土地财政自然顺理成章。

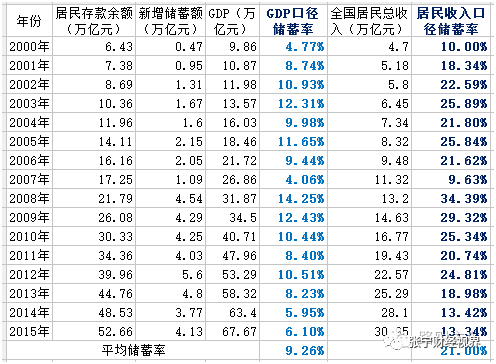

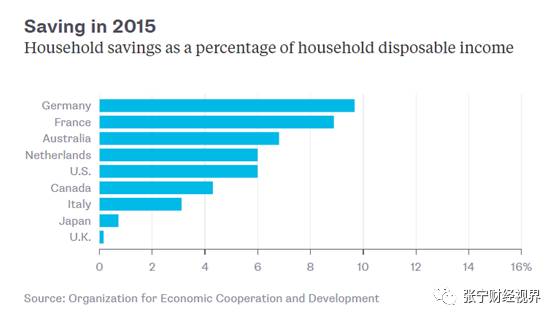

以居民储蓄率为例,如下表1所示,居民当年新增储蓄占收入的比重在2001-2006年期间基本还稳定在20-25%的区间,但在经历了2010年之后房价的高位猛烈上涨之后,2014年~2016年居民储蓄率大幅下降至13%~15%左右的水平(注:2016年为15%),已经接近欧美国家6%-10%区间的水平。考虑到OECD发达国家较高的社会保障水平,而中国居民因保障体系不完善而必须额外付出的医疗、教育等支出,其实中国居民13%的储蓄率水平并不高。其次,根据《中国居民储蓄率高不高》一文提供的测算,城镇居民的房贷支出占其可支配收入的比重,2016年已经升至35%左右的水平,可见高房价对于消费的挤出效应是非常明显的。

表1 居民储蓄率趋势

注:数据引自路财主文章《中国居民储蓄率高不高》

图1 2015年OECD经合组织国家储蓄率水平

来源:OECD经济合作组织

居民储蓄率的下降,意味着居民资产负债表已经出现“边际”恶化的倾向。如表2所示,根据银河证券的测算,2016年末,房地产资产已经成为中国居民资产的主要组成部分,超过55%,和日本1990年基本接近。特别是2008年以来,杠杆率(即居民负债占GDP的比重)由18.2%升至2016年44.8%,资产负债率从6%升至2016年的9.5%,这两个指标分别大幅飙升了60%、150%,扣除房地产后的居民负债率2016年末升至21.1%,目前这些风险指标均接近日本泡沫时期的70%。可以说,政府如果再不出手控制,房地产资产泡沫带来的风险将不堪设想。

表2 中国近年与1990 年末日本居民部门资产负债比率及杠杆率情况

|

居民部门 |

中国2014 |

中国2016E |

日本1990 |

|

房地产/总资产 |

53.8% |

55.2% |

58.2% |

|

通货与存款/总资产 |

22.3% |

19.5% |

17.4% |

|

资产负债率 |

9.1% |

9.5% |

12.2% |

|

负债/(总资产-房地产) |

19.7% |

21.1% |

29.1% |

|

负债/通货与存款 |

40.9% |

48.4% |

69.9% |

|

杠杆率 |

36.4% |

44.8% |

73.7% |

|

负债/劳动者报酬 |

78.3% |

96.3% |

143.9% |

来源:中国银河证券研究部

2 房地产模式之变与土地财政何时退出

从上文的分析可以看出,土地财政和房地产行业的模式转变已经迫在眉睫,我们要关注的是要看政府是否能够真正实现经济转型与土地财政的退出,其次才是考虑实际约束条件下政府愿望的偏差。

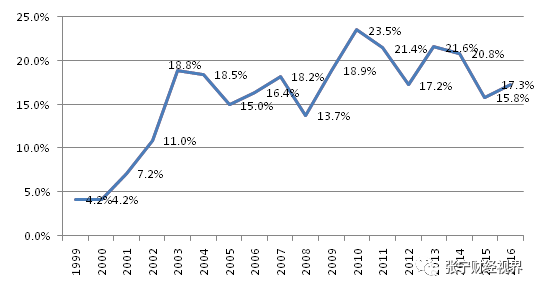

如下图2所示,1999-2000年,土地财政收入还微不足道,占比不到5%。2003年迅速完成土地财政模式的切换,此后占比一直在15%以上,2010年达到峰值23.5%,此后缓慢下降,2015-2017年降至15%~18%的区间(注:预计2017年占比为17%左右),大致位于2005年~2007年的水平。那么未来,会要用多长的时间降至10%左右的水平呢(即回归到2002年的水平)?基于以下几点原因,初步估计,大概需要3~6年左右的时间。

首先,类比货币政策,类财政政策(土地财政)也一样,“宽松容易退出难”。例如,美国2008年金融危机之后,大搞QE,美联储资产负债表规模从2008年9月9000亿美元扩张到2014年10月4.5万亿美元,用了6年时间;至于美联储缩表退出,根据一般预计要到2021年维持在3万亿左右的水平,也就是消减一半的QE(缩表1.5万亿),也要7年时间,况且这只是个计划,要达到这个预定目标,美联储面临重重困难,是否能如期达成目标还是个未知数。

其二,类比股市“涨得快跌得慢”规律,上涨的时候5%到18%,几乎直线上升,然后长时间停留在18%的平台上,相反下降的时候,明显平台多了,20%左右是一个平台,17%左右是一个平台,目前在17%平台的尾部。按照这个规律,这意味着还要下一或两个台阶才能到10%左右的水平,也是说大概在2020年~2023年左右到达10%左右的水平。所以,即便在最乐观的情形下,也要到2020年才可以说基本告别“土地财政”模式。

图2土地转让收入占政府收入比重趋势

3 房地产投资逻辑之变

是不是土地财政没有了,房地产投资价值就没有了呢?最近不少人写文章说恭喜没有买房的人,未来政府要解决全民“住有所住”问题,例如北京出台了租售同权、共有产权等政策。除此之外,还有种种关于房价要跳水的分析文章。

我想说的是,房地产发展模式变了,自然会带来房地产投资逻辑的变化。在土地财政的模式下,房地产价格更多受土地供给端影响,受成本推动的影响,是成本推进型投资逻辑;在未来的发展模式下,随着保障端的加强,房地产更受需求的影响,即受居民可支配收入提升的影响。

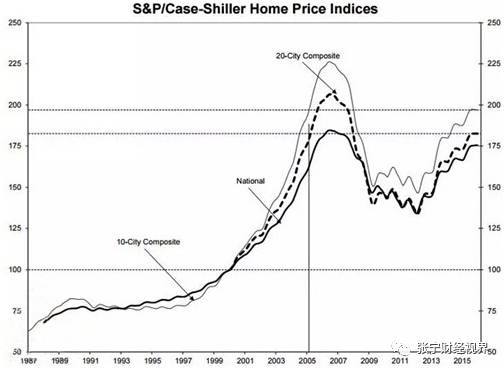

美国没有土地财政,美国的房屋价格趋势怎样呢?1988年、2000年、2007年、2016年价格指数分别约为70、100、180、175,1988-2007、2000-2007、1998-2016年这三段时间的年均价格增速分别为5.1%、8.7%、3.3%。这说明,长期来看,基于市场需求的房价年均增长率大致在3%~5%之间,能够跑赢通胀,具有价值保值功能,但短期周期性波动仍然很高,交易时点选择很重要。

图3 美国房屋价格趋势

基于以上分析,对于中国房地产市场的投资前景,本文主要有以下几个观点:

首先,土地财政还将延续3-6年,未来还可能有一波较快上涨,最近的启动时点很可能在2018年下半年至2019年上半年。

其次,土地财政模式之后,中国房地产市场可能转向保障房和商品房并重,商品房供应并不会大幅增加,而是会促进多套房者的存量转让,可能会在2023年前后会推出房产税。预计在未来更长时间内,房价会呈现小幅平稳增长格局(如年均增长5%)。

第三,城镇化政策失败之后,符合市场规律的城市群发展战略成为新的政策方向,围绕主要城市群的价值洼地仍有一定投资机会,例如京津冀城市群的天津仍是洼地。

当然,尽管房地产投资盛宴在落幕,但是从长期来看,房地产资产仍然是重要的资产配置内容,仍然具有抗通胀的属性,只不过,经历岁月的磨砺,已不再是那个一往无前、无所畏惧的追风少年,不再青春逼人,不再光芒四射!!

(作者简介:张宁,毕业于南开大学经济研究所,经济学博士,现就职于北京金融街投资管理有限公司,从事医疗健康行业股权投资和行业研究工作。欢迎转载,请注明来源于微信公众号“张宁财经视界”。)

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}