上次写过一篇关于新经济的文章,必须说明的是,本人毕竟从事的是一级市场股权投资,所以相较于二级市场投资研究而言,更多的是关注行业(或者整体经济)的未来趋势,是假定短期经济周期已经熨平下的经济趋势。在我看来,新经济周期,是相较于短期经济周期(如库存周期)在时间跨度上更长的经济上升周期。如果说1998-2008年是房地产的黄金十年是一个上升周期的话(2008-2018是房地产白银十年,接着是房地产红铜十年),那么,也许2018-2028年也将是新经济的黄金十年的新周期!

言归正传,一级市场虽然更多关注经济长期增长潜力和趋势,但也并非对短期形势毫不关心。毕竟短期形势,对于认清长期趋势中短期扰动因素,对于认识二级市场与一级市场的联动关系,对于把握非公开发行市场(定增)、上市公司股权投资市场(PIPE)等广义股权投资市场动态,并在此基础制定合理的投资策略等方面起着重要作用。基于此,针对市场上对于货币政策的某些误解,我想通过本文阐述个人对近期货币政策走势的基本看法。

稍微有些经济学常识人的都知道,在理想的状况下,货币政策的取向往往取决于所处的经济周期阶段,如经济繁荣以至出现过热苗头的时候,为了防止经济进一步泡沫化,往往会采取相对紧缩的货币政策,挤去经济泡沫,反之亦然。然而现实的情况可能很复杂,有各种各样的制约或扰动因素,使得货币政策对于经济周期的针对性调节作用下降。2017年以来,主要有两个因素对于货币政策功能有着相当的制约,一个是美联储加息周期对中国货币政策独立性的影响,其次是中国金融去杠杆的影响。我们认为,当前这两个扰动因素对货币政策的掣肘已经大为降低,货币政策正进入常态化环境,货币供给形紧而神不紧。

一、汇率“安全堤坝”浮现,货币政策独立性增强

2016年,伴随美国加息步伐,中国外汇储备自2016年1月的32308亿美元,跌至2016年12月的30105亿美元,短短1年时间内外储降低2200亿美元,平均以每月200亿美金的速度在流失。2016年底,中国面临外储破3万亿以及人民币破7的严峻形势。此时,中国政府一面在外汇市场数次发起人民币汇率的保卫战,狙击人民做空势力,防止资本进一步外流。一面加强外汇管制,对居民用汇实行严格审查制度,大额现金交易标准由先前的20万人民币大幅调低至5万人民币等等。与此同时,政府也收紧了企业对外投资政策,8月18日,国务院办公厅下发《关于进一步引导和规范境外投资方向指导意见的通知》,明确提出要限制对房地产、酒店、影城、娱乐业、体育俱乐部等行业的对外投资。喧嚣一时的万达融创资产交易案子,就是在这个背景下发生的。

从图1可以看出,中国外汇储备从2016年的6月,大约经历了1年半时间,骤然下降了1万亿,而本轮美国加息周期才走了一半都不到,如果按照这个速度下去,这轮美国加息周期结束,外汇岂不要降至2万亿以下,恢复到2000年左右的水平?所以,这才有中央政府果断实施外汇管制政策,严控企业非理性对外投资等一系列动作,也才有了国民公公挥泪大甩卖的故事。

图1 中国外汇储备与汇率走势图

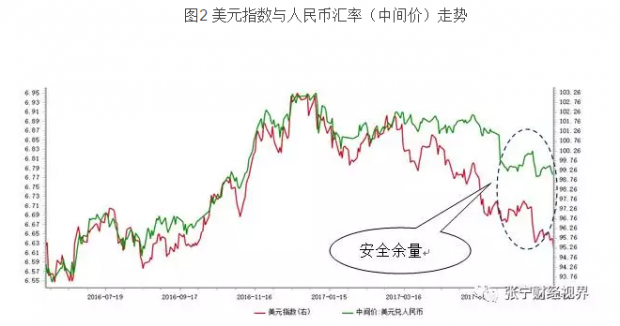

当然,也得说,2017年外汇储备开始止跌回升,既有中国政策调整因素,也有美元自身因素。由于美国经济并不是非常坚实,其实是很难撑起过强的美元指数,虽然强势美元有利于吸引资本流入美国,但随着欧洲等国的经济开始复苏,强势美元也在客观上削弱了美国经济的国际竞争力。因此,如下图2所示,2017年以来,美元指数开始下跌。特别需要指出的是,2017年以前,美元指数与人民汇率高度相关,走势几乎重叠,但2017年以来,人民币对美元汇率并没有完全跟随美元指数的跌势,而是保持了对美元的相对强势,这种相对强势也构成了“安全余量”,为资本外流构筑了一道“安全堤坝”。很显然,这道安全堤坝,相当程度上阻止了美国货币政策的负面影响,中国货币政策的自主性、独立性空间大大增强。

二、金融去杠杆初见成效,利率期限结构已理顺

另外一个对货币供给起到比较大的制约因素是金融去杠杆化。也许有人要问,金融杠杆加在什么地方呢?毕竟金融体系包括银行、证券、信托、基金等各个金融部门,各个部门都说一遍,很可能抓不住重点。其实,从中国金融体系最核心的部分,也是最大的部分——银行体系去看加杠杆,显然最容易看到实质的问题。

银行体系加杠杆,主要体现在两类业务中,即同业业务,以及表外业务。所谓同业业务,本来是定位于银行同行之间的临时性资金拆借,但最近几年,不少吸储能力不足的中小银行却通过同业负债(同业存单)等方式,将临时性拆借资金转为经营性资金,从而变相加大银行杠杆、提升银行可运用资产的规模。另外一方面,扩大的资产规模涉及到资金运用,不断扩大的资产规模,虽然不时引发市场的“资产荒”,但不少资产仍然通过“通道业务”、“创新业务”等表外业务投向非标资产(注1)。

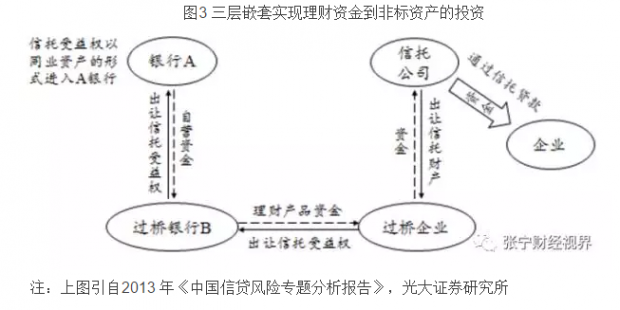

例如,在下图3中,银行A到企业的非标资产投资路径,至少包含了三层嵌套:第一层,由于银行理财不能直接投资非标资产,那么必须要通过信托通道,把非标资产装入信托计划,由过桥企业购买信托计划;第二层,过桥企业再设计一个资管计划,将信托受益权装入资管计划,由银行理财资金投资该资管计划;第三层,过桥银行B发行同业存单,装入该资管计划,最终由银行A以买入返售的形式投资同业存单。在这个过程中,银行A同业投资对应于“买入返售金融资产”,以及银行B投资取得信托受益权所对应的“应收账款类投资”。

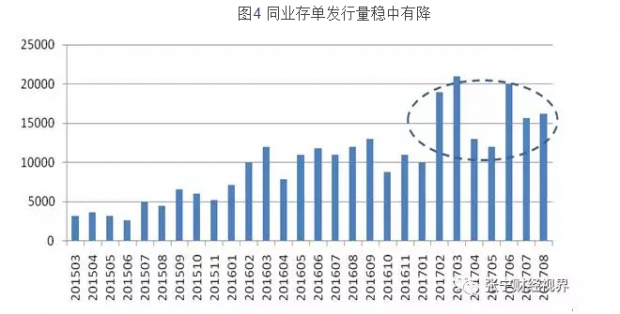

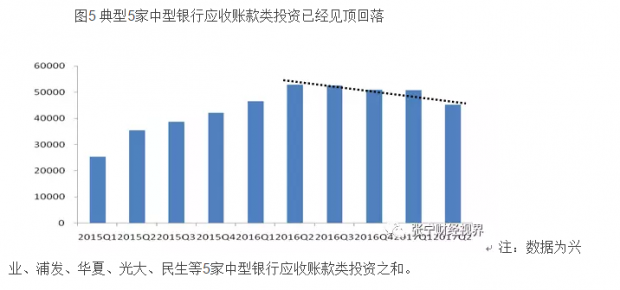

从数量指标来看。如图4所示,2017年7月、8月的同业存单发行量分别为为15636、16210亿元,说明已经从2017年2、3、6月份20000万亿的高点回落至当前15000万亿左右的水平,可见在金融去杠杆的背景下,包含同业存单在内的同业负债率水平正在稳步下降。相比较而言,应收账款类投资毕竟不像同业存单的高流动性、高波动性,应收账款类投资波动较小,2016年2季度见顶回落的趋势则相对明显(如图5)。

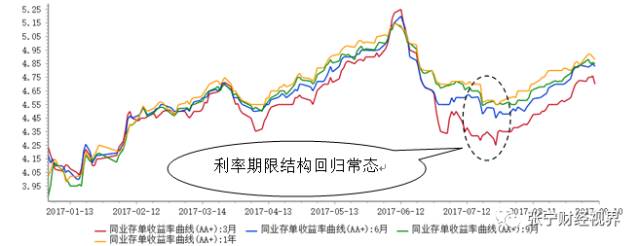

另外,从价格指标来看(见图6),2017年以来,同业存单收益率水平不断攀升,至2016年6月3月期同业存单收益率一度升至5.25%,此后收益率水平快速下滑,8月份以后虽然存单收益率有所上升,但3月期存单收益率基本还在4.75%以下。另外特别值得注意的是,7月份之后,不同期限利率差明显增大,3个月短期存单与6月存单的利率差,从2017年初的大约2个基点升至目前大约13个基点,期限利率结构回归较为合理的常态,表明流动性溢价已经大为降低,更说明短期流动性紧张的局面已经大为改观。

图6同业存单期限利率结构趋于合理

总之,从金融去杠杆的角度看,同业存单、应收账款类投资的数量虽然仍处于较高的水平,但已经出现见顶回落的趋势。特别是,同业存单的利率期限结构趋于常态,说明金融资产与负债的期限错配问题可能已经得到很大程度上的纠正,金融去杠杆已经取得明显成效。尽管去杠杆进程可能还要继续一段时间,但去杠杆压力最大的时刻已经过去,未来的去杠杆压力会趋势性降低。

三、金融市场“尖峰时刻”已过,常态货币政策形紧神不紧

2016年美元两度加息,美元指数涨势如虹,而中国国内正由于房地产市场大放松而出现资产泡沫苗头,资本出现外逃迹象。好在政府多管齐下,在外汇市场暂时稳住了人民币汇率后,旋即实施居民外汇管制。同时,为保证金融和经济的长期健康,主动加快金融去杠杆和房地产去泡沫进程。

但诚如上文所述,在汇率筑起“安全堤坝”、金融去杠杆已初见成效情况下,和2017年年初的“尖峰时刻”相比,下半年金融市场承受的压力已经大为减轻。在这种情况下,货币政策所面临的外部“紧箍咒”已经去除,重新回归基于经济状态的适应性调节。

所谓“形紧”是在金融去杠杆还没有结束,而且美元加息周期也还在持续中,在这种情况下,自然还有压力存在,货币政策断不可能大幅放松,这个好理解,但为什么要说“神不紧”呢?所谓“松紧”只是个相对的概念,好比一个人上半年要负重100公斤,下半年他的力气没有变化,但只要负重80公斤了,你说对他来讲,下半年是不是轻松了,是不是还可以腾出力气来干别的事?

图7 存量社融同比增速与M2同比增速走势背离

注:根据同花顺数据整理。

话虽这么说,但是坚持“货币紧”的一方,也会拿出数据证明自己的观点,最主要的证据之一是M2同比增速自2017年1月以来,一直处于下滑的态势,从年初的11.3%下滑至7月的9.2%。然而,事实上,用M2来衡量真实的货币供给是个“老黄历”了,M2对货币供给的度量已经“失真”了,关于这方面的文章很多,自行度娘吧,我就不再赘述了。要按我的理解,其实就是在金融去杠杆的条件下,在满足相同的实际金融需求时,由于金融产品之间嵌套减少了,因而机构之间的“负债——储蓄”循环也减少了,这自然导致计入M2的储蓄相应减少了。很显然,从另外一个更能反映实际货币供给的社融指标来看,2017年以来,却保持相当的坚挺,甚至随着下半年经济的走稳且小幅走高的趋势,这充分说明,货币政策实质上并没有“紧缩”,甚至还有所“放松”。正所谓:货币指标有背离,形紧神松勿迷离!

当然读者关心的是,后续货币政策到底会什么样?其实,结论是显然的,既然货币政策回归常态环境了,那自然要看经济情势。我总体的看法是,目前中国经济毕竟要维持6.5%的以上增速,在新经济上升周期尚未到来的情况下,特别是在房地产已经见顶回落的情况下,经济下行压力仍然存在,因此适度的货币"放水”支持是必须的。当然,在当前美元加息的情势下,中国自然不可能动用降准降息这类动静太大的政策,央行自然主要会选择创新性政策工具(PSL等)来补充市场流动性,通过“暗度陈仓”的方式实现对经济的支持。

注1:非标资产的全名为“非标准化债权资产”,是指未在银行间市场及证券交易所市场交易的债权性资产。标准化的融资渠道,如银行贷款、债券融资等,均是在一种相对明确、规范与公平的机制保护下进行的投融资过程,非标产品则是绕过银行或债券审批管理部门,通过某个非标准化的载体(如信托计划等),从而将投融资双方衔接起来。

(作者简介:张宁,经济学博士,现就职于北京金融街投资管理有限公司,从事医疗健康行业股权投资和行业研究工作。欢迎转载,请注明来源于微信公众号“张宁财经视界”。)

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}