近年来,中国经济面临转型之困,但在重重压力之下,从2016年四季度开始,经济开始企稳上升,2017年一二季度继续保持温和复苏态势。在这一轮复苏过程中,市场出清、新经济和地产经济成为经济复苏的三大推动力,功不可没。中期来看,政府主导去产能,主动市场出清,为新旧动能转换提供了更好的缓冲空间。新经济正茁壮成长,对经济影响力已经超越地产经济。按照一般行业发展规律,新行业一旦超越原有行业市场20%的渗透率,新行业就进入加速期,以摧枯拉朽之势取代原先的传统行业。根据数据推算,当前新经济正处于15%(占GDP比重)向20%过渡的“窗口期”,按照当前速度,新经济占比将在2020年左右突破20%后进入加速增长期,这预示着中国下一个中期经济繁荣期的有望来临。

一、强力去产能加速市场出清

学过经济学的人都知道,在经济周期的低谷,一大批企业因为缺乏市场竞争力而被迫以清算、破产、倒闭的形式退出市场,相当于这部分企业的产能消失。由此,市场供大于需的不平衡状况得以改观,生存下来的企业,在供需逆转的情况下,产品价格提升,企业利润增加,员工收入提高,消费需求增长,从而带动整个经济复苏并逐步趋向繁荣。

在西方成熟市场国家,上述去产能和市场出清的过程,多半是通过市场机制自动实现的。但中国的情形不太一样,历史上每一次的产能过剩,多半由政府出手推动,方才得以解决。例如2003-2006年产能过剩时,国务院办出台《关于制止钢铁、电解铝、水泥行业盲目投资若干意见的通知》,是任国务院总理温家宝甚至亲自叫停江苏铁本钢铁项目;2008年金融危机的经济刺激计划后,过剩产能问题再次浮上台面,2009年9月国务院发文《关于抑制部分行业产能过剩和重复建设引导产业健康发展若干意见的通知》,再次着手治理整顿。最近一次的产能过剩治理,始于2013年末国务院下发的《关于化解产能严重过剩矛盾的指导意见》。应该说,本轮产能治理在供给侧改革的支持下,去产能力度可谓前所未有,以钢铁行业为例,“十二五”期间(2011-2015年)中国钢铁去产能9000万吨(注1),年均去产能1800万吨;政府计划“十三五”(2016-2020年)去1.4亿吨,实际去产能的工作力度更大,2016年实际钢铁去产能6500万吨,为“十二五”年均去产能的3.8倍!最新消息披露,2017年钢铁去产能5000万吨的任务,上半年已经提前完成!(注2)

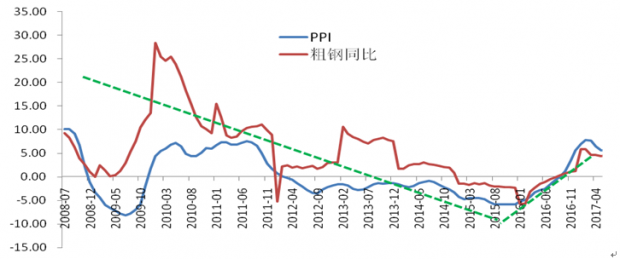

如下图所示,随着2009年钢铁去产能以来,粗钢产量同比线性下滑,直至2016年1月,PPI(product price index,工业出产品价格指数)、粗钢同比触及低位,并于2016年9月同比转正,此后延续反弹趋势。我们注意到,特别是2014年以来,PPI和粗钢同比增长趋势更为一致,说明以钢铁为代表的去产能,与PPI高度相关,是促进PPI转正向好的主要推动因素之一。

图1 PPI与粗钢同比增长趋势高度一致

注:虚线为趋势线。

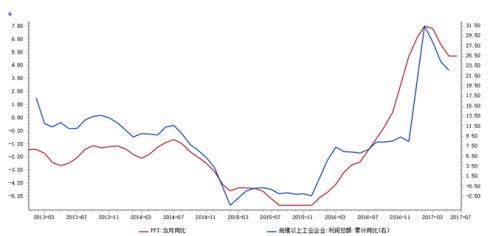

PPI的转正并持续向好,说明工业品出产价格持续提升,这自然带来工业部门利润水平的增长。如图2所示,自2016年1月PPI触底回升后,工业企业利润也开始同步大幅回升。2016年底,规模以上工业企业利润总额同比增长由上年的-2.3%升至8.5%,2017年5月,利润总额同比攀升至22.70%,为2012年以来的最高位。这也使得工业部门(第二产业)对GDP的贡献率由2015年5.8%升至2016年20.6%(正常年份多在20%-30%之间),2016年工业拉动经济增长由2015年的0.4个百分点升至2016年1.4个百分点,足足让国民经济多增长1个百分点,这也再次说明去产能是国民经济增长的一个重要因素。

从后续政策安排来看,钢铁、煤炭去产能仍在继续,同时中央开始布置去僵尸企业的新一轮去产能。但毕竟PPI同比增长已经处于5.5%的历史较高位置,在持续市场出清政策的支撑下,PPI未来很可能是高位企稳,成为支撑经济复苏的重要力量。

图2 PPI与规模以上工业企业利润总额(右)同比增长趋势

二、房地产去库存之后再现跌势

关于房地产在2016年轰轰烈烈地去库存的壮观场面,相信不需要我在这儿赘述了,特别是不少去年购房的朋友,应该记忆犹新。实际上,房地产行业作为国民经济的支柱产业(这是从影响力角度来说的,不管你喜欢不喜欢,这都是事实),特殊之处在于其对国民经济的影响主要不是自身行业的增幅,而是对其他相关产业的带动,直接的如房地产投资带动水泥、钢材、家具等行业,间接受影响的行业就更多了;此外,还有重要一层,即带动政府投资的作用,因为房地产投资首先是土地投资,各级政府获得土地出让收入,也是政府启动基建等固定资产投资的关键推动因素之一。

接下来,我们将力图从数据角度来说明房地产在国民经济中的真实影响力。2016年,房地产行业增加值占比为6.5%,增速为15.4%,房地产行业对GDP增长的贡献率是11.7%(2015年为8.2%)。需要指出的是,第一,在国民经济核算中,房地产行业被归为服务业,包括房地产开发经营、房地产经纪、物业管理等,其中绝大部分来自于前两者,两者大约各占50%(注);第二,从统计口径来看,没有反映房地产开发投资活动对经济的真实影响。

就第二个方面,我们认为从支出法角度,房地产投资所带动的全行业增加值(如钢材、水泥等投入品行业),即房地产投资所对应的固定资本形成总额,能更为全面的估计房地产投资的真实效应。但在统计上,房地产投资与其所对应的固定资本形成总额存在差额,两者的差异主要是由于后者扣除了投资中的土地交易金额,因为土地交易金额并不是经济活动的成果,所以不能视为经济活动的增加值,当然也不能计入GDP。困难在于,尽管有房地产投资的统计数据,但并没有相应的固定资本形成总额数据,只能大致估计。

首先,近年来的统计数据显示,从固定资本投资的总体上看,全社会固定资本形成总额大概只有的全社会固定资产投资总额50%。另外一个方面,统计数据也显示,在房地产行业中,土地购置费占房地产投资的20%。根据这两个数据,我们合理的估计,房地产投资所对应的固定资产形成额占房地产投资的比重,应该介于50%-80%之间,我们认为取70%相对合理。2016年,房地产投资占GDP为13.7%,那么对应的房地产固定资产形成总额占GDP为9.6%,这大致是房地产投资活动所对应的全行业增加值。

综上所述,2016年,房地产投资全行业增加值对GDP的贡献率为9.6%,其中,房地产开发经营、房地产经纪等的贡献率均为5.8%(11.7*50%=5.8%),考虑到房地产开发经营业务包含于房地产投资全行业增加值中,因此,2016年,房地产行业对GDP的真实贡献率为15.4%!(9.6%+5.8%=15.4%)

动态趋势上,房地产已有见顶回落态势。因为从行业规律上看,房地产投资相比于房地产销售大概有一年左右时间的滞后,例如上一轮房地产销售在2013年2月达到峰值并开启一轮下跌,但2014年2月左右房地产投资增速从峰值开始下跌,大约相差1年时间。同理,在2016年3月房地产销售同比增速达到峰值以后,1年后的2017年4月,房地产行业投资同比增速从高点(9.3%)出现再次下滑的势头。因此,从这个角度看,当前房地产销售的下降,以及房地产投资的预期下滑态势,预计会是当前整体经济复苏的不利因素。

图3 房地产行业实际投资(右)与商品房销售额同比增速的趋势

三、新经济正在扛起经济增长的大旗

坦率说,对于新经济以前关注还是不够,潜意识里总以为新经济现在还不成气候,究竟如何呢?我想还是用统计局的数据来说话吧。2016年国家统计局公报提到:

工业战略性新兴产业(注4)增加值增长10.5%。高技术制造业(注5)增加值增长10.8%,占规模以上工业增加值的比重为12.4%。装备制造业(注6)增加值增长9.5%,占规模以上工业增加值的比重为32.9%。

严格来说,高技术制造业、装备制造业这两个概念并非完全互相独立,有部分的细分行业的重合。鉴于此,我们估计这两个产业(姑且称呼之为工业新经济)合计占工业增加值比重约为40%,而工业增加值占GDP的三分之一,因此,估计工业新经济占GDP比重约为12%左右,年均增速约为10%。

另外,2017年7月5日,国家发改委副秘书长费志荣在2017战略性新兴产业发展高峰论坛上提到:

2016年,战略性新兴产业工业部分增加值同比增长10.5%,比规模以上工业增速高4.5个百分点;服务业部分收入增长15.1%,也好于服务业整体水平。预计到2017年底,战略性新兴产业增加值占GDP的比重有可能达到10%左右。

发改委在《战略性新兴产业重点产品和服务指导目录(2016)》中,列举了新一代信息技术、节能环保等7大产业构成的战略性新兴产业工业部分,以及数字创意、相关服务业等2类战略性新兴产业服务业部分。由此可见,战略性新兴产业以7大新兴工业为主体,总体增速应略高于工业部分。因此,2016年末,战略性新兴产业增加值在GDP的比重约为9%,增速约为11%。

再看战略性新兴产业与工业新经济,两者却是异中有同。不同的地方在于,战略性新兴产业,多是全新的、前沿性的产业;而工业新经济,则是传统产业的再升级、或者产业的高端部分。相同的地方则是,战略性新兴产业与工业新经济在细分产业上或多或少存在着某种“重叠”,甚至高端制造、新能源汽车几乎完全可以统计在装备制造业中。

假设战略性产业没有计入工业新经济的部分为其总量的三分之一,则总体的新经济(包括战略性新产业和工业新经济)占GDP的比重约为15%(12%+9%/3=15%),增速约为10%。从经济影响力上看,由于新经济的内生性增长动力强,以10%的年均增速来计,同期GDP增长为6.7%,则新经济对GDP的贡献率约为22%!换句话说,2016年,新经济的贡献率已经远超房地产行业15.4%的贡献率!

四、结语

从影响宏观经济的这三个因素来看,去产能、清理僵尸企业的动作仍在进行,去产能使得工业对经济的贡献率回升至20%-30%的正常空间,这是经济企稳的重要力量。新经济规模不断壮大,按照当前的增速,很可能会2020年突破20%的重要关口,这是经济向上的重要支撑。相反,中国经济目前最大的不确定性仍然来自于房地产,目前房地产投资已经出现下滑态势,再加上当前严厉的房地产调控政策,后期地产对经济增长会有负面影响。

2016年,房地产资本形成额占GDP比重为9.6%,低于新经济占比(15%)。假设目标GDP增长为6.5%左右,新经济增长率为10%,则可以抵消房地产行业投资5.5%左右的下降所带来的负面影响。而2017年2季度房地产投资增速为8.5%,当增速下降至3%时,预计至2018年下半年,房地产将会对宏观经济形成明显的拖累。总之,展望未来,中国经济之船虽会有颠簸,但随新经济破茧而出,中期经济繁荣已可期!

注1:中国钢铁工业协会《中国钢铁工业发展报告(2016版)》。

注2:更为严厉的是,政府要求在2017年6月30日全面取缔“地条钢”,而据中国钢铁工业协会数据,目前全国已清查出500多家“地条钢”生产企业,合计产能1.19亿吨。“地条钢”产量尚没有权威的统计数据,而且没有被统计在粗钢产量里,业内人士预计正常年份产量在5000-6000万吨之间。

注3:参见《我国房地产业的产业关联关系研究》一文,作者刘琳等,刊于《研究参考资料》2010年第127期。

注4:工业战略性新兴产业包括节能环保产业,新一代信息技术产业,生物产业,高端设备制造产业,新能源产业,新材料产业,新能源汽车产业等七大产业。

注5:高技术制造业包括医药制造业,航空、航天器及设备制造业,电子及通信设备制造业,计算机及办公设备制造业,医疗仪器设备及仪器仪表制造业,信息化学品制造业。

注6:装备制造业包括金属制品业,通用设备制造业,专用设备制造业,汽车制造业,铁路、船舶、航空航天和其他运输设备制造业,电气机械和器材制造业,计算机、通信和其他电子设备制造业,仪器仪表制造业。

(作者简介:张宁,经济学博士,现就职于北京金融街投资管理有限公司,从事医疗健康行业股权投资和行业研究工作。欢迎转载,请注明来源于微信公众号“张宁财经视界”。)

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}